De auteurs hebben een nauwe kijk op de sector. Het rapport is vooral te lezen als een document om investeringen en overnames te begrijpen en voor te bereiden. De techniek die nodig is voor datacenters komt amper aan bod. De voordelen van bouwen in de nabijheid van een IX blijft bijvoorbeeld onbenoemd. Voor lezers die carrier neutrale datacenters met veel verschillende carriers belangrijk vinden is dat wel goed om vooraf te weten.

Volgens Cushman & Wakefield zijn er drie reden waarom steden of regio’s buiten de FLAP nu extra hard kunnen groeien. Het stroomgebrek in Amsterdam is het eerste punt waar ze op wijzen. Daarbij reppen ze met geen woord over vergelijkbare issues in en rond Frankfurt. Het tweede reden die ze geven is dat er enorm veel geld gereserveerd is voor investeringen in de sector. Dat lijkt te suggereren dat het bouwen belangrijker is dat het exploiteren, maar het volgende punt verduidelijkt een en ander. Het derde argument voor de ontwikkeling van een “secondary market” is er sprake is van vraag en aanbod in de regio.

Top 10

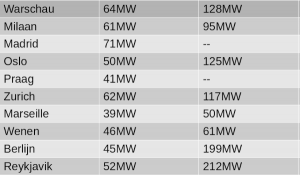

De Britse auteurs komen tot een top 10 in Europa. In de korte beschrijvingen en de paar tabellen vallen twee dingen op. Microsoft Azure is 7 van de 10 gebieden een “major cloud service”, Google in slechts 4 en AWS in maar 2. Wat daar precies mee wordt bedoeld wordt niet beschreven. Het is in ieder geval niet zo dat elk van de genoemde regio’s nu al een regio voor deze aanbieders is. Van Warschau is bijvoorbeeld bekend dat zowel Azure als GCS er een eigen regio gaan openen, maar zover is het nog niet.

Van twee steden bevreemdt het dat ze zijn opgenomen in de lijst terwijl er geen groei is aangegeven. Het groeipotentieel per stad of regio verschilt ook opvallend veel. Reykjavik staat in de top tien omdat het een groei met factor 4 kan doormaken. Dat is inderdaad indrukwekkend en maakt meer indruk dan groei met minder dan de helft van de huidige capaciteit die voor Milaan, Marseille en Wenen geldt.

De top 10 roept wat dat betreft wel wat vragen op. Een ding is echter duidelijk. In de FLAP landen komen Duitsland en Frankrijk met een tweede sterke datacenter hotspot. Engeland en Nederland slagen er volgens Cushman & Wakefield niet in een rol te spelen voor de secondary market datacenters.